股票配资手续费 非农还会有意外吗?下半年首个美国重磅数据发布日来了

专题:聚焦美国6月非农数据股票配资手续费

在配资平台中,配资安全也是一个非常重要的问题。投资者在选择配资平台时,一定要选择那些具有资质和合规的平台,避免不法平台的风险。同时,投资者还可以通过查看平台的资金安全措施、交易流程等方面来判断平台的安全性。只有选择了安全的配资平台,投资者才能更加放心地进行股市投资。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

转自::财联社

如果要论今年美国市场上最为难以预测的经济指标,那么非农数据足以榜上有名……

在过去几个月,非农数据的实际表现与经济学家预期间存在“巨大出入”的情况,已经反复上演过了多次——甚至市场预测值与实际公布值相差5万乃至近乎10万的局面,都已经成为了家常便饭。

而且,往往市场预期非农可能表现可能不温不火时,非农数据经常会直接爆表(1-3月、5月的非农数据);但当市场调高预期时,非农数据又“冷不丁”会爆一下冷……

这导致的直接后果是,近几个月非农夜当天的市场行情波动,都往往会非常剧烈。然而,行情持续的时间——抑或说数据的具体影响力,又往往并不会真正一路延续到下一周(非农通常是在每月首个周五发布)。

这也令不少业内人士眼下对于美国非农就业数据的真实性,甚至都抱有了怀疑的态度。知名财经博客网站zerohedge过去数月就曾多次抨击,非农数据可能大幅高估了美国就业市场的实际处境,美国政府正在制造“假数据”……

Regions Financial首席经济学家Richard Moody也指出,自疫情爆发以来,政府的就业调查一直不那么准确。非农报告一般对新就业岗位的初步估计往往过高,后来的修订往往显示,实际创造的就业机会更少。Moody表示,“我们认为就业市场并不像整体就业增长数据所暗示的那样充满活力。”

而在今晚,下半年的首个非农夜便又将到来。

这一次,人们将迎来一个怎样的非农夜?数据表现又是否还会充满意外呢?

6月非农前瞻:这一回市场预期如何?

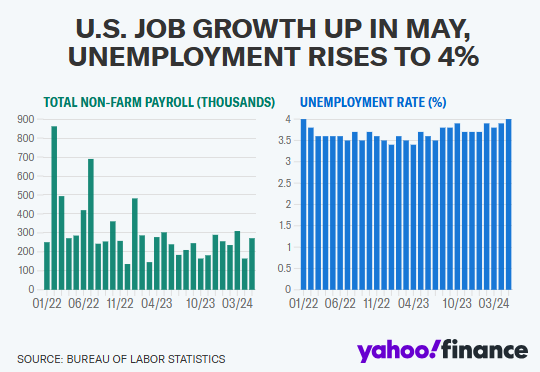

按照日程安排,美国劳工部定于北京时间今晚20:30公布6月非农就业报告。根据业内媒体汇编的经济学家预期中值,预计6月份非农就业人数将增加19万人,失业率与上月持平,保持在4%。5月份,美国就业市场增加了27.2个就业岗位,曾大幅超出市场预期,但失业率却上升至了4%,与非农主要指标的优异表现截然相反。

以下是与上月相比,华尔街对非农各主指标和关键分项指标的最新中值预测:

美国6月季调后非农就业人口有望增长19万人,前值为27.2万人;

美国6月失业率料将为4%,前值为4%;

美国6月就业参与率料将为62.6%,前值为62.5%;

美国6月平均每周工时为34.3小时,前值为34.3小时;

美国6月平均每小时工资料将同比上升3.90%,前值为4.10%;

美国6月平均每小时工资料将环比上升0.30%,前值为0.40%。

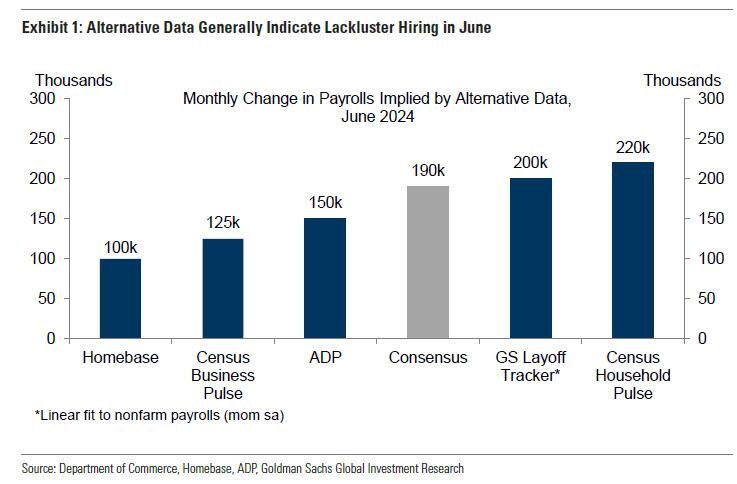

整体而言,由于眼下非农预测的“高难度”,投行机构对于今晚的非农数据预测差异也较大。一些较为乐观的投行人士预计今晚非农数据有望达到逾23万,而诸如高盛等悲观的机构则认为新增非农就业人口可能仅有14万-16万人。

当然,与5月27.2万人的火热数据相比,基本上业内人士普遍认为6月美国劳动力市场招聘火爆的现象,将会出现消退。美国银行经济学家Michael Gapen在一份每周研究报告中就推断称,这份非农报告很可能会显示劳动力市场“降温但不至于冻结”。

事实上,即使6月新增就业人数像目前市场预期的那样放缓,从历史上看,这样的增速仍然是相对不错的。在新冠疫情的前十年里,美国经济平均每月增加18.3万个新工作岗位。

值得一提的是,在今晚的非农数据公布前,本周早些时候公布的多组美国就业数据其实也普遍表现不佳。

例如,周三公布的有“小非农”之称的ADP报告显示,美国私营部门的就业增长创下了五个月来最小;同一天发布的持续申领失业救济人数上升到了2021年11月以来的最高水平;6月ISM服务业指数中的就业指数也连续第五个月为负……

这种种迹象都表明美国劳动力市场需求正在开始出现放缓,失业人员需要更长的时间才能找到新工作。而受此影响,美元指数和美债收益率也一度在美国独立日假期前(周三纽约时段)出现了大幅的跳水。

失业率等指标长期来看可能更为关键?

对于不少投资者而言,今晚和历次非农夜一样,依然需要面临的一个问题是,今晚公布的那么多组就业市场指标中,究竟哪一个会更为重要?

就对日内市场的影响而言,从过往几个月的非农夜经历看,最具“杀伤力”的指标无疑仍然是非农报告的主指标——也就是6月究竟新增了多少非农就业人口。在之前几个月的“非农夜”,令人大跌眼镜、与预期存在巨大差异的非农数据表现,都引发了市场短线的大行情。

这其实也很难怪市场人士,最终会质疑非农就业人数的真实性。从构成来看,美国劳工部的月度就业报告基于两项调查,而这两项调查目前发出的信息相互矛盾。

其一是对雇主受薪人数的调查(CES,也便是目前人们看到的非农数据),这显示过去一年增长了280万个工作岗位,今年每月增长24.8万个工作岗位。第二项则调查针对家庭(CPS,用于计算失业率),在对工作岗位给出同样定义的情况下,显示过去一年就业岗位仅增加了21.6万个。

不少业内人士表示,CES调查很可能高估了就业增长,因为它多算了新企业创造的就业岗位,少算了关闭企业失去的就业岗位。当然,CPS调查也并非完全精确,如果家庭调查没有正确计算移民人数增加的情况,可能会低估就业人数。最终,实际招聘数量很可能介于这两个指标之间。事实上,包括失业救济在内的州一级数据表明,过去一年每月的招聘数量可能更接近20万个就业岗位。

这其实也是人们往往会看到,非农数据每每最初发布时火爆,但最终却经常会在此后遭遇下修的一个原因。

而这也预示着,虽然日内行情很可能会跟随非农主指标出现短线波动,但就数据对美国经济的指引意义或者对美联储货币政策的影响而言,看上去“越来越假”的非农就业主指标可能未必很关键。上月其实就是一个很好的证明——虽然非农火热,但这却几乎是当月唯一“出彩”的美国经济指标。由于随后一连串经济数据不及预期,美联储降息预期反而持续升温,美债收益率则大幅回落。

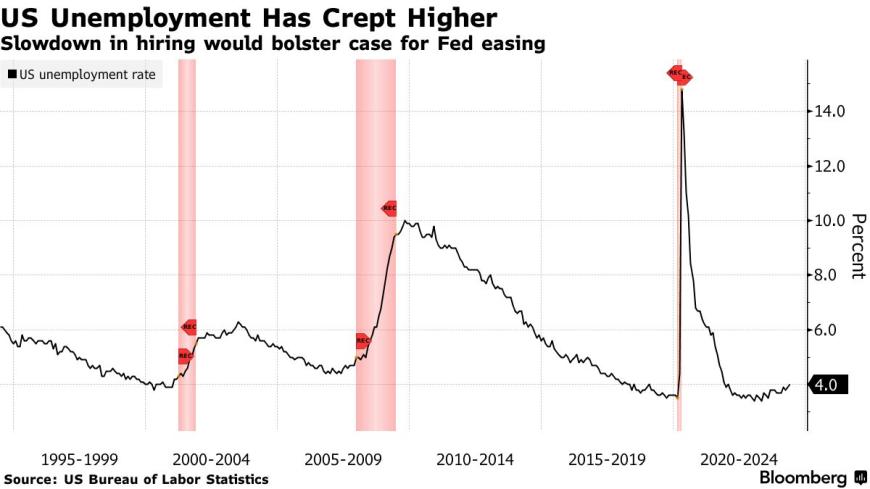

相比之下,失业率倒是可能格外值得长线投资者或者“美联储观察家们”重视。Indeed Hiring Lab经济研究主管Nick Bunker就表示,“这份报告发布之际,经济形势的不确定性比前几个月有所增加。具体来说,我更多地考虑的是失业率,它一直在缓慢上升。”

在众多分项数据中,法巴银行分析也认为,失业率的重要性将超越新增非农人口数量。该行指出,从技术上讲,美国失业率上升至4.2%就会触发萨姆法则。根据萨姆法则,当失业率的三个月移动均值相对于前12个月的低点上升0.5个百分点或更多时,美国经济就将陷入衰退。

拜登政府前经济学家、目前供职于耶鲁大学预算实验室的Ernie Tedeschi则表示,“这次可能真的不一样。失业率可能正在走高,因为它在向自然失业率靠拢。”同样地,“虽然劳动力市场没有迅速恶化,但也不像纸面上看起来那么强劲,对此美联储需要予以重视。”

今晚数据料将影响美联储降息窗口?

最后,今晚一系列就业报告指标的表现,对于美联储决策的影响,显然也不容投资者忽视。

目前,鲍威尔和其他美联储官员仍整体认为美国劳动力市场在以央行可以接受的速度降温。鲍威尔周二在欧洲央行的辛特拉年会上就表示,劳动力市场并未过快、突然或急剧降温。相反,鲍威尔认为,“劳动力市场数据一直在以我们希望看到的那种,也是我们一直看到的那种事态发展”。

不过对此,一些业内人士眼下也提醒称,一份强劲的就业报告未必会使美联储“更鹰”,但疲软的报告可能将支持他们在9月降息的理由。

彭博经济学家Anna Wong、Stuart Paul等人在周五发布的数据前瞻中写道:“总体薪资可能表明美联储在降息问题上可以保持耐心,但最近失业率的上升标志着更多的紧迫性。我们认为,美联储将在9月份的FOMC会议上掌握足够的证据来开始降息。”

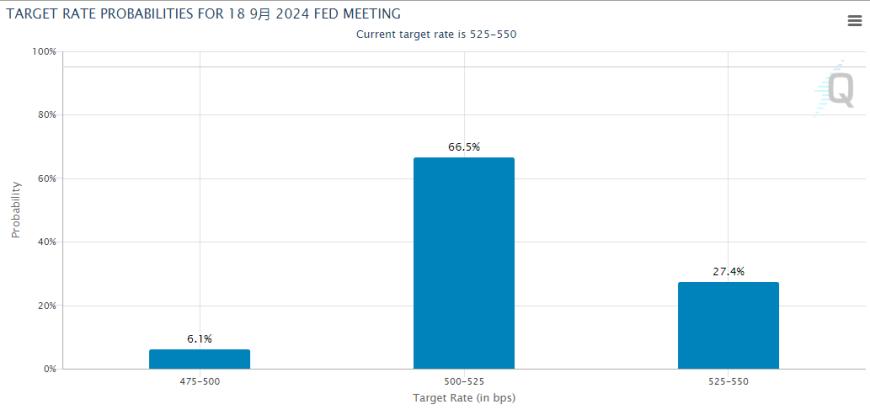

根据芝商所的FedWatch工具显示,投资者目前认为美联储在9月份降息的可能性接近73%。

值得一提的是,虽然眼下业内预计美联储在本月底就降息的可能性微乎其微,但一些机构人士仍呼吁投资者勿要完全忽略这一可能性。TSLombard经济学家在近期报告中指出,如果6月份失业率上升,那么7月份降息可能最终被触发。

TSLombard经济学家Steven Blitz的报告强调了美联储可能采取的政策行动。报告指出,在PCE数据下降影响泰勒规则的推动下,美联储可能会降息。美联储正在将重点从通胀控制转向管理经济增长信号,本周的6月就业数据在其决策中发挥着至关重要的作用。

富国银行高级经济学家Sarah House和其他经济学家则表示,随着申请失业救济人数的上升和失业率处于两年多来的最高水平,目前的主要担忧是劳动力市场将继续减速,其最终着陆点将弱于疫情前。

House在给客户的一份说明中写道,“鉴于劳动力市场在过去一年中明显降温,我们认为劳动力市场的进一步疲软会变得更加令人担忧,也不会受到美联储的欢迎。”

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:欧阳名军 股票配资手续费